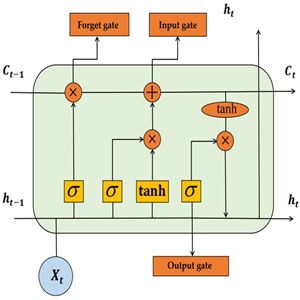

آموزش رایگان آریما ARIMA برای پیسبینی سری زمانی:

این آموزش به مدلسازی و پیشبینی سری زمانی (مثال: تعداد مسافران خطوط هوایی) با استفاده از مدل ARIMA (Autoregressive Integrated Moving Average) پرداخته است. و این قابل تعمیم برای داده های حوزه های متعدد از قبل اقتصادی یا مالی (مانند بورس، طلا، دلار)، هواشناسی، کشاورزی، مخابراتی، پزشکی و عیره است.

مشاهده آموزش رایگان مقدمهای بر سری زمانی

مشاهده بخش اول تئوری مدل ARIMA

مرحله 1: بارگذاری و نمایش دادهها

- بارگذاری دادهها:

- دادهها از یک فایل CSV با ستونهای ماه و تعداد مسافران بارگذاری میشوند.

- دادههای تعداد مسافران به عنوان یک بردار ستونی استخراج میشوند.

- نمایش سری زمانی:

- با استفاده از تابع

timeseriesدادهها به عنوان یک سری زمانی با محور زمان (ماهها) نمایش داده میشوند. - گراف سری زمانی اصلی رسم میشود.

- با استفاده از تابع

مرحله 2: پیشپردازش دادهها

- حذف مقادیر گمشده:

- دادههای گمشده با روش میانیابی خطی (

fillmissing) پر میشوند.

- دادههای گمشده با روش میانیابی خطی (

- تست ایستایی دادهها (Stationarity Test):

- از آزمون ADF (Augmented Dickey-Fuller) استفاده میشود تا مشخص شود دادهها ایستا هستند یا خیر.

- اگر دادهها غیرایستا باشند، تفاضلگیری برای ایستا کردن انجام میشود.

- تبدیل لگاریتمی (Log Transformation):

- برای کاهش واریانس و تثبیت پراکندگی، لگاریتم دادهها محاسبه میشود.

- تفاضلگیری (Differencing):

- تفاضلگیری از دادههای لگاریتمی برای ایستا کردن سری زمانی انجام میشود.

- تست ADF مجدد برای بررسی ایستایی دادههای تفاضلگیری شده اجرا میشود.

مرحله 3: شناسایی پارامترهای ARIMA (p, d, q)

- مشاهده ACF (Autocorrelation Function):

- نمودار ACF دادههای تفاضلگیری شده رسم میشود تا پارامترهای مدل ARIMA، از جمله مرتبه خودرگرسیو (p) و میانگین متحرک (q) مشخص شوند.

مرحله 4: برازش مدل ARIMA

- تعریف مدل ARIMA:

- مدل ARIMA با مقادیر

p=12،d=1(یک مرحله تفاضلگیری)، وq=2تنظیم میشود. - پارامترهای مدل با دادههای لگاریتمی برازش داده میشوند.

- مدل ARIMA با مقادیر

مرحله 5: پیشبینی سری زمانی

- پیشبینی:

- پیشبینی برای 24 ماه آینده انجام میشود.

- نتایج پیشبینیشده به مقیاس اصلی با استفاده از تابع نمایی بازگردانده میشوند.

- حدود اطمینان 90 درصد (Confidence Interval) برای پیشبینیها محاسبه میشود.

مرحله 6: مصورسازی نتایج

- رسم نمودار:

- سری زمانی اصلی، مقادیر پیشبینیشده، و حدود اطمینان پیشبینی رسم میشوند.

- نمودار نشان میدهد که چگونه مدل ARIMA دادههای گذشته را برازش داده و آینده را پیشبینی میکند.

مرحله 7: ارزیابی مدل

- محاسبه خطا:

- خطای جذر میانگین مربعات (Root Mean Squared Error – RMSE) برای دادههای برازششده محاسبه و گزارش میشود.

- این متریک نشاندهنده دقت مدل در برازش دادههای اصلی است.

خلاصه:

این کد مراحل کامل مدلسازی سری زمانی با ARIMA را پوشش میدهد:

- بارگذاری دادهها

- پیشپردازش

- شناسایی پارامترها

- برازش مدل

- پیشبینی و ارزیابی

این کد برای دادههای سری زمانی (مانند تعداد مسافران خطوط هوایی) بسیار مناسب بوده و عملکرد مدل در پیشبینی دادههای آینده را ارزیابی میکند.

مدرس: حسن سعادتمند

- بیش از 250 دوره آموزشی در متلب (MATLAB) و پایتون (Python).

- بیش از 15 سال تجربه در زمینه یادگیری ماشین، الگوریتم های فراابتکاری، یادگیری عمیق، مهندسی کنترل.

- چاپ چندین مقاله Q1 در بهترین ژرنال های دنیا Google Scholar.

- مدرس فرادرس

- کانال یوتیوب، کانال اپارت، کانال تلگرام، کانال ایتا

نقد و بررسیها

هنوز بررسیای ثبت نشده است.